Mobilitenin geleceğini dönüştüren eğilimler

Bildiğimiz mobilite değişmek üzere. Bazı eğilimler, büyük ölçüde faydaları ve maliyetleri belirleyecek. Şimdi tekrar emniyet kemerlerimizi bağlama zamanı; çünkü gelecek yıllarda meydana gelecek dalgalanmaların önceki elli yıldakini aşması muhtemel görünüyor.

Otomotiv, teknolojik, ekonomik ve sosyal inovasyon için bir parlama noktası olmuş, insanların yaşam biçimlerini herhangi bir icat kadar değiştirmiştir. Şimdi tekrar emniyet kemerlerimizi bağlama zamanı; çünkü gelecek yıllarda meydana gelecek dalgalanmaların önceki elli yıldakini aşması muhtemel görünüyor.

Tam olarak nasıl olacağına ilişkin belirsizlik devam etse de ilerlemelerin anahtarı ACES kısaltmasıyla hatırladığımız dört eğilimdir: Otonom sürüş, bağlanabilirlik, araçların elektriklileşmesi ve paylaşımlı mobilite. Başka bir ilerleme de (hidrojenli mobilite olasılığı), elektriklileşme için taşıdığı önem nedeniyle özel bir ilgiyi hak ediyor.

Okurlarımızla paylaştığımız bu derlemede, McKinsey uzmanları her bir eğilimin nasıl geliştiğine dair hızlı bir bakış sağlıyor.

1. Bölüm - Mobilitenin otonom geleceği

(Kersten Heineke, Philipp Kampshoff)

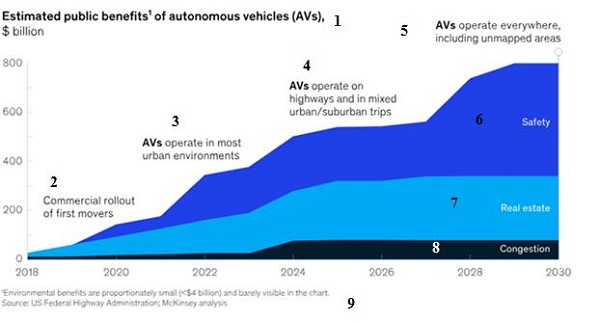

Otonom araç fırsatının boyutunu ve kapsamını daha iyi anlamak için McKinsey Future Mobility Merkezi, 40’tan fazla ulaşım durumunu, kentsel ve otoyol ortamlarında ve bir dizi teknolojik ve ekonomik koşul altında modelledi. Kentsel alanlardaki otonom araçlarla ilişkilendirilen küresel gelirlerin, 2030’da yıllık 1,6 trilyon dolara ulaşması öngörülüyor.

Bu gelirler, uçtan uca mobilite ekipman ve hizmet sağlayıcıları için ne kadar önemli olursa olsun, toplum üzerindeki etkileri çok daha dönüştürücü olabilir. Örneğin ABD, otonom araçları tamamen benimserse, halka yararı 2030’da yıllık 800 milyar doları aşacak.

1: Otonom araçların tahmini kamu yararları (milyar dolar),

2: İlk araçların ticari beğeniye sunulması

3: Otonom araçların çoğunun kentsel çevrede faaliyet göstermesi, 4: Otonom araçların otoyollarda ve kentte/banliyöde faaliyet göstermesi, 5: Otonom araçların haritalandırılmamış alanlar dahil her yerde faaliyet göstermesi, 6: Güvenlik, 7: Mülk, 8: Trafik yoğunluğu, 9: Çevresel yararlar oransal olarak küçük (<4 milyar dolar) olduğu için grafikte görünmüyor.

Kaynak: ABD Federal Karayolu İdaresi; McKinsey analizi

- Bu kârın yaklaşık üçte biri, kamu sektörünün gereksiz park alanlarını daha verimli ticari veya konut mülküne dönüştürmesiyle ortaya çıkacak. Örneğin Los Angeles’ta araç park etmek için ayrılan toplam arazi 17 milyon metrekareden fazla; bu da yaklaşık olarak 1.400 futbol sahasına denk geliyor.

- Kârın yaklaşık yüzde 15’i işçilere daha verimli işe gidiş zamanı şeklinde tahakkuk ediyor.

- Son olarak faydaların yarısından fazlası, her yıl insan hatasından kaynaklanan milyonlarca ölümcül kazadan kaçınılması ve daha güvenli yollar sayesinde elde edilecek. Almanya’da yapılan bir analiz, otonom araçların 2040’a kadar yalnızca hastane, rehabilitasyon ve ilaç tedavisi masraflarını yok ederek ülkeye yılda 1,2 milyar euro tasarruf sağlayabileceğini ortaya koydu.

2. Bölüm - Bağlanabilirlik: Yeni mobilite ekosistemini şarj etmek

(Michele Bertoncello, Gianluca Camplone, Asad Husain)

Bağlantılı araçlar sadece sürücüler için daha iyi bir deneyim sağlamakla kalmayıp, aynı zamanda işletmeler için de değer yaratacak yeni yollar açan güçlü bilgi platformları haline gelmeye hazırlanıyor.

Şu an devam eden mobilite devrimi, araçlar birbirine bağlanırken sürücüler, araç üreticileri ve yenilikçi servis sağlayıcılar için yeni bir değer boyutunun ortaya çıkmasını vadediyor. Bir zamanlar “özgürlük makineleri” olarak nitelendirilen geleneksel araçlar, sürücülere ve yolculara, yapay zekâ ve arayüzlerle daha da artan bir dizi yeni deneyim sunan, adeta veriden oluşan araçlara dönüşecek.

Şu an devam eden mobilite devrimi, araçlar birbirine bağlanırken sürücüler, araç üreticileri ve yenilikçi servis sağlayıcılar için yeni bir değer boyutunun ortaya çıkmasını vadediyor. Bir zamanlar “özgürlük makineleri” olarak nitelendirilen geleneksel araçlar, sürücülere ve yolculara, yapay zekâ ve arayüzlerle daha da artan bir dizi yeni deneyim sunan, adeta veriden oluşan araçlara dönüşecek.

Pek çok üretici ve tedarikçi, araçlarını ve hizmetlerini geliştirmek veya iyileştirmek için hali hazırda çok sayıda araç verisine erişebiliyor ve böylece yeni ekosistemler oluşurken diğer oyuncuların bilgileri paylaşması için çok fazla olanak ortaya çıkıyor. Bağlanabilirliğin etkin olduğu hizmetlerin, restoranların belirli bir seyahat güzergahı boyunca öğle yemeği talep edecek yolcular için reklam vermesini sağlayabileceğini bir düşünün. Restoranlar, araç etkileşimlerinin yeni yollarını kullanarak (örneğin; sesli komutlar veya minyatür holografik garsonlar) yemek siparişleri geldiğinde zaman kazanmak için menü seçenekleri sunabilir, ön sipariş alabilir.

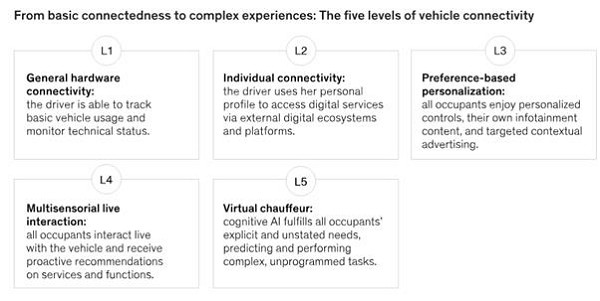

Yeni gelir akışları, maliyet tasarrufu ve yolcu güvenliğini sağlamak için artan bir potansiyel içeren beş bağlanabilirlik seviyesi belirledik. Bu seviyeler, günümüzde bireyler ve araçlarının donanımları arasındaki ortak veri bağlantılarından, sanal şoför işlevi gören araçlara kadar varacak bir potansiyeli yansıtıyor. Araştırmamız, 2030’a gelindiğinde yeni araçların yüzde 45’inin, 450 milyar ile 750 milyar dolar arasında değişen bir değer havuzunu temsil eden üçüncü bağlanabilirlik seviyesine ulaşacağını ileri sürüyor. Ayrıca anketlerimiz, günümüz sürücülerinin yüzde 40’ının, daha fazla bağlantı imkânı karşılığında kullandıkları aracın markasını bir sonraki satın almalarında değiştirmeye istekli olacağını gösteriyor.

Temel bağlanabilirlikten karmaşık deneyimlere: Araç bağlanabilirliğinin beş seviyesi

L1: Genel donanım: Sürücü, temel araç kullanımlarını takip edebilir, teknik detayları izleyebilir.

L2: Bireysel: Sürücü kişisel profilini, harici dijital ekosistemler ve platformlar aracılığıyla dijital servislere ulaşmak için kullanabilir.

L3: Tercihe dayalı kişiselleştirme: Tüm kullanıcılar kişisel bilgi-eğlence içeriklerinin ve içeriğe bağlı reklamların tadını çıkarabilir.

L4: Çoklu sensörlü canlı etkileşim: Tüm kullanıcılar araçla canlı etkileşimde bulunabilir, servisler ve fonksiyonlarla ilgili proaktif tavsiyeler alabilir.

L5: Sanal şoför: Bilişsel yapay zekâ tüm kullanıcıların belirtilmiş veya belirtilmemiş tüm gereksinimlerini ve programlanmamış, karmaşık görevleri öngörüp yerine getirebilir.

Gelecekte, elbette özellikle fiyat belirleyiciler tarafından hem araç sahiplerinin hem de binek araç sürücülerinin bu yeni özelliklerin değeri konusunda ikna edilmesi gerekecek. Ayrıca paylaşmaya giderek daha fazla istekli oldukları verilerin güvende olduğuna dair teminata da ihtiyaçları olacak. Bu arada, şirketler kendilerini yeni ve müşteri odaklı iş modelleri etrafında örgütlemek zorunda kalacak ve özellikle dijital devler ve yenilikçi start-up’larla ortaklıklara açık olmaları gerekecek. Kesin olan şu ki, otomobillerin bizim bildiğimiz rolü revizyona hazır: Yalnızca taşıma işlevi gören bir makineler bağlanabilirliğin yeni bir müşteri deneyiminin merkezinde olduğu bir multimedya ortamına geçiş sağlayacaklar.

3. Bölüm - Elektrikli araçlar için maliyet eğrisini bükmek

(Patrick Hertzke, Martin Linder, Shivika Sahdev)

Hem üretim hem de tüketici talebi hızla artıyor; tasarım ve üretim iyileştirmeleri elektrikli araçları kârlılıkla buluşturabilir, böylece sübvansiyonlara olan ihtiyacı azaltabilir.

Elektrikli araçların küresel satışları 2017’de bir milyonu aştı (1,3 milyon) ve satışların 2020’de 3 milyona kadar çıkabileceğini tahmin ediyoruz. Üretim arttıkça, otomobil üreticileri yılda 120 yeni model üretiyor ve potansiyel alıcıların yüzde 20’sinden fazlası, bir sonraki alımlarında tercihlerinin elektrikli araç olacağını söylüyor. Genç ve kentte yaşayan alıcılar daha da hevesli.

Aküler daha uygun maliyetli hale geldikçe, kilometre kapasiteleri arttıkça ve şarj istasyonları çoğaldıkça, akülü elektrikli araçların satışları şimdilerde hibrit elektrikli araçların satışlarını geçiyor. Elektriklileştirme kârları, McKinsey’nin Elektrikli Araç Endeksi’nin de kanıtladığı gibi daha sürdürülebilir hale geliyor. Çeşitli sübvansiyonlar ve yönetmelikler sayesinde elektrikli araç satışları çeşitli pazarlarda yılda iki katına çıktı. Norveç, bu geçişin ne kadar hızlı olabileceğine bir örnek: Elektrikli araçların toplam binek araç satışları içindeki payı, sadece dört yıl içinde yüzde 11’den yüzde 32’ye yükseldi. Binek araçlarla tıkanmış yolları ve daha düşük fiyatlara sahip geniş araç yelpazesiyle Çin, satışlarda dünya lideri oldu (2017’de yüzde 72 artış kaydetmiştir) ve bu seviyede kalmaya devam edecek. Bu kazanımlar, devlet sübvansiyonları yardımıyla devam ediyor.

Çalışmamız, performansı artırmaya devam ederken, içten yanmalı motorlarla çalışan araçlarla maliyet farkını kapatmanın birden fazla yolu olduğunu gösteriyor. Bazı şirketler, maliyeti yüksek (1 milyar dolar veya daha fazla ön yatırım gerektiren) yerel elektrikli araç platformlarıyla hareket ediyor, ancak bazı avantajlar da (özellikle araç içinde akü için çok daha büyük bir alanın olması gibi) sunuyor. Bu da şirketlere, tüketiciler için daha geniş kilometre performansı seçeneği sunar. Yerel platformlar aynı zamanda otomotiv üreticilerine çeşitli aktarma organları (ön, arka ve dört tekerlek sürüşü) ve daha fazla bagaj alanı gibi ek seçenekler sunar. Buna karşın diğer üreticiler, mevcut içten yanmalı motor platformlarını, hedeflenen elektriklileştirmeye uyarlıyorlar, böylece günümüzün yüksek ön yatırımlarından kaçınıyorlar. Bu modeller genellikle daha küçük (ve daha kısa menzilli) akülere ve daha az lüks seçeneğe (dijital eğlence sistemleri gibi) sahip.

2025-2030 yıllarına baktığımızda, elektrikli araçlarla geleneksel araçlar arasındaki marj aralığının önemli ölçüde azalmasını bekliyoruz. Örneğin, bugünün teknoloji eğilimleri devam ederse, akü maliyetleri yüzde 50 oranında azalacak. Aküler bugünkü elektrikli araç maliyetinin dörtte birini temsil ettiği için bu önemli bir nokta. Ekonomik yükselişi sağlayabilecek bir başka unsur, elektrikli araçlara geçiş sürecinde satışları artıracak devlet düzenlemeleri olacak. Daha yüksek satış hacimlerinde, şirketler yüksek sabit maliyetlerini daha etkin bir şekilde yayabilirler. Maliyet açığı daraldıkça, daha fazla şirket yerel elektrikli araç platformlarındaki yatırımları artırma konusunda güven kazanacak. Bu, hem tüketicilere daha çekici gelen yüksek performanslı araçları ekonomik olarak karşılanabilir hale getirecek hem de içten yanmalı motor üretimine maliyet avantajı sağlayan çapraz model platform paylaşımını teşvik edecek.

Bu durum, gelecekte zorluklar olmayacağı anlamına gelmiyor. Yine de on yıl önce elektrikli araç satışlarının küresel otomotiv gelirleri havuzunda zar zor bir dalgalanma yarattığını düşünürsek, piyasa dinamikleri elektrikli araç üretimi konusunda doğru yönde ilerliyor gibi görünüyor.

4. Bölüm - Hidrojenli veya akülü elektrikli araçlar: Niçin ikisi birden olmasın?

(Bernd Heid, Martin Linder, Markus Wilthaner)

Akülü elektrikli araçlar, içten yanmalı motorlu araçlara tek alternatif değil. Hidrojen yakıt hücreleriyle çalışan araçlar, Asya, Avrupa ve Kuzey Amerika’da seçkin pazarlara girmeye başladı. Önemli teknik ve altyapısal zorluklar devam etse de hidrojen, akülere göre pek çok avantaj sunuyor. İlk olarak, hidrojenli araçlar nispeten hızlı bir şekilde yakıt tüketiyor (hızlı şarj teknolojisi olarak adlandırılan akülere sahip elektrikli araçlardan yaklaşık on beş kat daha hızlı). Hidrojen yakıt ikmali de elektrikli araçların hızlı şarjının yarısı kadar sermaye yoğun bir iştir ve yaklaşık on kat daha az alan gerektiriyor. Ek olarak, otoyolların yanındaki elektrikli araç hızlı şarj istasyonları birkaç elektrik hattına ihtiyaç duyabilir; ancak daha esnek yenilenebilir enerji kaynakları hidrojen yakıt hücrelerine güç sağlayabilir. Akü ile çalışan araçlar doğal kaynaklar (özellikle kobalt, nikel ve lityum) için önemli sonuçlar doğururken, hidrojen evrendeki en yaygın element.

Akülü elektrikli araçlar, içten yanmalı motorlu araçlara tek alternatif değil. Hidrojen yakıt hücreleriyle çalışan araçlar, Asya, Avrupa ve Kuzey Amerika’da seçkin pazarlara girmeye başladı. Önemli teknik ve altyapısal zorluklar devam etse de hidrojen, akülere göre pek çok avantaj sunuyor. İlk olarak, hidrojenli araçlar nispeten hızlı bir şekilde yakıt tüketiyor (hızlı şarj teknolojisi olarak adlandırılan akülere sahip elektrikli araçlardan yaklaşık on beş kat daha hızlı). Hidrojen yakıt ikmali de elektrikli araçların hızlı şarjının yarısı kadar sermaye yoğun bir iştir ve yaklaşık on kat daha az alan gerektiriyor. Ek olarak, otoyolların yanındaki elektrikli araç hızlı şarj istasyonları birkaç elektrik hattına ihtiyaç duyabilir; ancak daha esnek yenilenebilir enerji kaynakları hidrojen yakıt hücrelerine güç sağlayabilir. Akü ile çalışan araçlar doğal kaynaklar (özellikle kobalt, nikel ve lityum) için önemli sonuçlar doğururken, hidrojen evrendeki en yaygın element.

Bununla birlikte, hidrojen üretmek maliyetli ve şu anda yakıt hücreli araçlar ticari olarak çoğu durumda elektrikli araçlardan daha az uygulanabilir durumda. Ancak daha ağır araçlar daha ağır akülere ihtiyaç duyar ve yük ne kadar ağır olursa ve yol mesafesi ne kadar uzun olursa, hidrojen o kadar büyük bir fırsat haline gelir. Örneğin hidrojenle çalışan 40 tonluk bir yarı treylerin sistem maliyeti, 100 kilometreden biraz daha fazla bir operasyonda akülü bir kamyonun sistem maliyetine eşittir, üstelik yaklaşık üç ton daha fazla yük de taşıyabilir. Bütün bunlar, hidrojenli ve elektrikli araçların karbonsuz bir geleceğe giden yolda tamamlayıcı özellikte olabileceğini gösteriyor.

5. Bölüm - Ortak araç kullanımı (Ride-sharing) ve kentte büyük değişim

(Troy Baltic, Russell Hensley, Jeff Salazar)

Yüksek gelirli kentliler halihazırda ortak araç kullanımını seçiyor. Ortak araç kullanım şirketleri, mevcut müşteriler için daha da vazgeçilmez hale gelmenin yollarına odaklanarak büyümeyi bir üst seviyeye taşıyabilir.

Ortak araç kullanım zamanı gelmemiş bir fikir olarak düşünüp göz ardı etmek şimdilik mümkün; çünkü pazar payı hala nispeten küçük. ABD’de en büyük sağlayıcıların toplamı, seyahat edilen toplam araç kilometresinin sadece yüzde 1’ini oluşturuyor. Ve vakti henüz gelmemiş bir fikir olarak düşünülüyor çünkü sürücüler insan olduğu sürece, ortak araç kullanım ekonomisi hem sağlayıcılar hem de kullanıcılar için zor olacak. Bu durum, otonom araçlar yollara çıktığında değişecek. Bununla birlikte, müşterilerle paylaşılabilecek bir “Otonom araç”, geleceğin konusu olmaya devam ediyor. Araçlarıyla yılda 3 bin 500 milden fazla sürüş yapan tüketiciler için (Yani ABD’deki araç sahiplerinin yüzde 90 - 95’i) kendi araçlarını kullanmak hala daha ucuz bir seçenek.

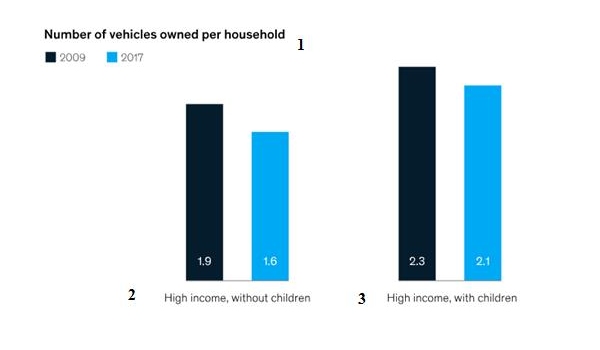

Küresel olarak, son yedi yılda sektöre 55 milyar dolar yatırım yapıldı. ABD’de ortak araç kullanımı 30 milyar dolarlık bir pazar ve büyümeye devam ediyor. Ülkenin şu anda yıllık 500 milyon dolar veya daha fazla ortak araç kullanım geliri sağlayan yaklaşık on büyükşehir bölgesi bulunuyor ve yıllık büyüme oranları yüzde 150’nin üzerinde. Belki de ortak araç kullanımına ilişkin en önemli çıkarım, araç sahipliği konusunda temel bir kavramsal değişim yaşanması. Yüksek gelirli kentli tüketiciler düşünüldüğünde araç sahipliği azaldıkça, araç sahipliğinin geleceği için daha geniş etkileri olabilecek bir kavram olan “ortak araç kullanımı” artacak.

1: Hane başına sahip olunan araç sayısı 2: Yüksek gelirli, çocuksuz aile 3: Yüksek gelirli, çocuklu aile

Kaynak: https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/the-trends-transforming-mobilitys-future?cid=other-eml-alt-mip-mck&hlkid=9ef2b767af904996bfcd990a93461fc8&hctky=11317411&hdpid=1d2bd3d7-4010-4b12-8935-7085937eebd2