Elektrikli araç vergilendirmesinde neredeyiz?

Elektrikli araç vergilendirmesinde neredeyiz?

Ulaş Ceylanlı

PwC, Ortak, Vergi Hizmetleri

Son günlerde, ülkemizde elektrikli araç üretimi konusunda önemli gelişmeler yaşanıyor. Hükümet yetkililerinin elektrikli araç üretimi konusunda açıklamalarını okuyoruz. TÜBİTAK da elektrikli araçlar için yüzde 100 Ar-Ge desteği verilmesi konusunda çağrı yayımladı. Biz de bu yazımızda, Türkiye’nin elektrikli araçlara uyguladığı vergi yüklerini analiz etmek ve bu yükleri, elektrikli araç pazarının oldukça geliştiği ülkelerle kıyaslamak istiyoruz.

Dünya otomotiv pazarının önemli gündem maddelerinden biri olan elektrikli araç üretimi konusunda, Türkiye’de de önemli gelişmeler yaşanıyor. Araştırmamızda, elektrikli araç pazarını detaylarıyla ele aldık:

- Elektikli Araç Türleri

Yazımızın başında kısaca elektrikli araç tanımına nelerin girdiğini açıklayalım.

Elektrikli araçlar için 3 ana sınıflamadan bahsetmek mümkün:

Şarj Edilebilir Elektrikli Araçlar (Battery Electric Vehicles- BEV): Bu araçlar, şarj edilebilir bir elektrik batarya ile çalışan ve “yüzde 100 elektrikli” olarak tanımlanan araçlardır.

Hibrit Araçlar (HEV): Hibrit araçlar, içerisinde hem konvansiyonel fosil yakıtlı motor, hem de elektrikli motor (batarya) barındıran araçlardır. Belirli hızın altında araç bu batarya ile çalışır. Fosil yakıtlı motorlar ise hem yüksek hıza çıkıldığında devreye girer, hem de hareketlendirdiği tekerlek ve fren sistemi bataryanın dolmasını sağlar.

Şarj Edilebilir Hibrit Araçlar (Plug-in Hybrid Electric Vehicles – PhEV): Adından da anlaşılacağı üzere, bu araçlar içerisinde hem fosil yakıtlı motor hem de bir dış kaynakla şarj edilebilir elektrik batarya barındıran araçlardır.

- Elektrikli Araç Pazarında Lider Ülkeler

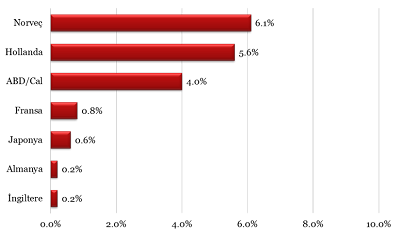

Her geçen yıl elektrikli araç pazarı tüm dünyada büyüyor. Fakat bu büyümeye önderlik eden 7 kilit ülkeden bahsetmek mümkün. Bu ülkeler Norveç, Hollanda, ABD, Fransa, Japonya, İngiltere ve Almanya’dır.

Aşağıdaki tablo, 2013 sonu itibarıyla bu ülkelerdeki elektrikli araç pazarını özetliyor:

Elektrikli Araç Pazar Payları

Kaynak: Driving Electrification, A Global Comparison of Fiscal Incentive Policy For Electric Vehicles; Peter Mock and Zifei Yang,;May 2014

Yapılan analizler, bu ülkelerdeki elektrikli araç altyapısı ve kamuoyu bilinci gibi unsurların elektrikli araç pazarlarının gelişiminde önemli etkenler olduğunu göstermektedir. Bunu yanında, bu ülkelerin elektrikli araç satışlarına uyguladıkları vergi teşvik ve desteklerinin, pazarın gelişiminde çok önemli rol oynadığı kabul edilmektedir. Dilerseniz, önce Türkiye için elektrikli araç vergilemesiyle ilgili bilgi verelim, sonrasında da Türkiye uygulamasını bu örnek ülkelerle karşılaştıralım.

- Türkiye’de Araç Alımındaki Vergi Yükleri

- Fosil Yakıtlı Konvansiyonel Araçlar

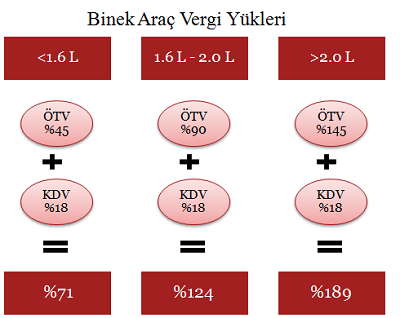

Bildiğiniz üzere, Türkiye’de, araç alımlarında Özel Tüketim Vergisi (ÖTV) ve Katma Değer Vergisi (KDV) olmak üzere iki farklı vergi uygulanmaktadır. KDV sabit bir oran (yüzde 18) olup ÖTV ise aracın motor gücüne göre farklılık göstermektedir. ÖTV, aracın satış fiyatına uygulanmakta, KDV ise aracın ÖTV dahil satış fiyatına uygulanmaktadır.

Aşağıdaki tablo, fosil yakıtlı binek araçlar üzerindeki vergi yükünü özetlemektedir:

Türkiye, binek araçlara uyguladığı vergi yükü bakımından dünyada ilk sıralarda yer almaktadır. Binek araçlar üzerindeki bu yüksek vergi yükünün 2 temel sebebi olduğu düşünülebilir. Bunlar,

- Türkiye bütçesinde, genel olarak dolaylı vergilerin, özel olarak da araç satışlarından tahsil edilen verginin çok önemli bir paya sahip olması,

- Araç üzerindeki vergi yükünün cari açıkla mücadele için bir yöntem olarak kullanılması

- Elektrikli Araçlar

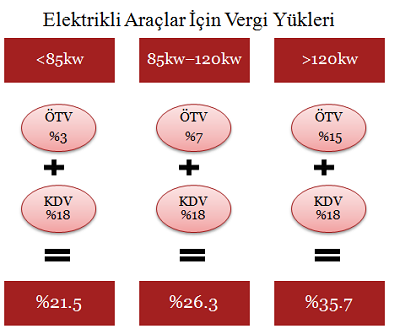

2011’de yapılan bir düzenlemeyle, elektrikli araçlar fosil yakıtlı araçlardan ayrıştırılmış ve üzerlerindeki vergi yükü önemli ölçüde azaltılmıştır. Elektrikli araçlar üzerindeki vergi yükü aracın batarya KW değerine göre değişmektedir:

Yapılan düzenlemede hibrit araçlara yönelik bir farklılaşmaya gidilmemiştir. Bu nedenle, hibrit araçlar, içlerinde yer alan fosil yakıtlı motor gücüne göre vergilendirilmektedir.

- Modeller Arası Karşılaştırma

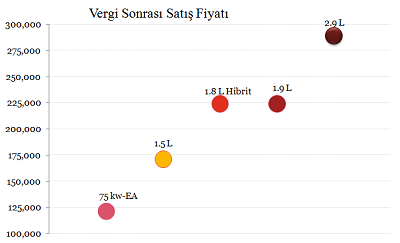

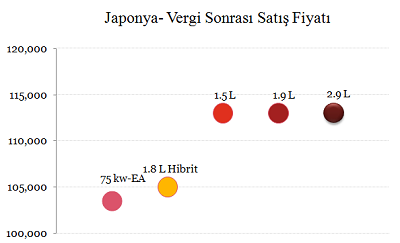

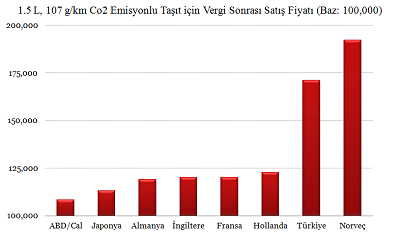

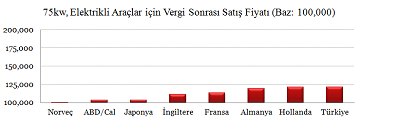

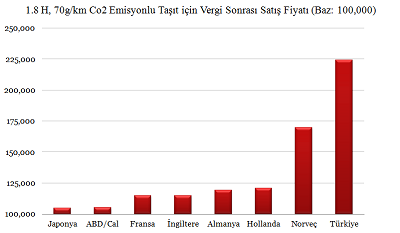

Farklı yakıt türü ve güçteki araçların üzerindeki vergi yükünü karşılaştırmak üzere bir simülasyon hazırladık. Bu simülasyonda, 75kw şarj edilebilir bataryalı bir elektrikli araç, 1.8 fosil yakıtlı motor içeren bir hibrit araçla 1.5, 1.9 ve 2.9 motor gücüne sahip fosil yakıtlı araçları kullandık. Buna göre, her birinin vergi öncesi baz fiyatının 100 bin TL olduğunu varsayıp vergi sonrası satış fiyatlarını karşılaştırdık.

Görüldüğü üzere, şarj edilebilir bataryalı elektrikli araç, üzerindeki düşük vergi yükü nedeniyle, gerek hibrit araçlardan gerekse konvansiyonel fosil yakıtlı araçlardan önemli ölçüde ayrışmaktadır.

- Örnek Ülkelerdeki Vergi Yükleri

İlk bölümde bahsettiğimiz üzere, elektrikli araç pazarının diğer ülkelere göre önemli ölçüde büyüdüğü “örnek” ülkelerde, elektrikli araçlar üzerindeki vergi yükünü azaltıcı teşvikler uygulanmaktadır. Bu teşvikleri ülke bazında şöyle sıralayabiliriz:

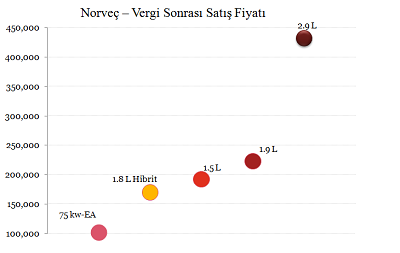

- Norveç

Norveç, Türkiye gibi araç alımlarında çok yüksek oranda vergi uygulayan ülkeler arasındadır. Yüzde 25’lik KDV’nin yanında, aracın CO2 emisyon oranı ve ağırlığına göre artan oranlarda “taşıt alım vergisi” uygulanmaktadır.

Şarj edilebilir elektrikli araçlar, hem yüzde 25’lik KDV’den, hem de “taşıt alım vergisi” nden istisna tutulmuştur. Türkiye analizinde yer verdiğimiz 100 bin baz fiyatlı simülasyon, Norveç için aşağıdaki gibi şekillenmektedir:

Görüldüğü üzere, Norveç’te elektrikli araçlar hiç vergiye tabi tutulmazken, fosil yakıtlı araçlar üzerinde önemli bir vergi yükü bulunmaktadır. Bu da Norveç’te elektrikli araç pazarının gelişmesinde önemli rol oynamıştır. Bununla birlikte, elektrikli araçlar için sunulan vergi dışı teşvikler de pazarın gelişiminde etkili olmuştur (ücretsiz otopark, ücretsiz şarj imkanı, trafikte otobüs hatlarını kullanabilme ayrıcalığı gibi).

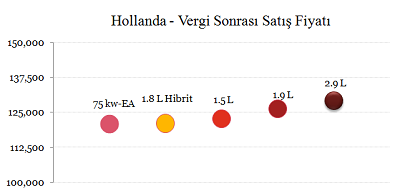

- Hollanda

Hollanda, taşıt alımlarında yüzde 21 KDV ve aracın CO2 emisyon oranlarına göre değişen “taşıt alım vergisi” uygulamaktadır. CO2 emisyon oranı 88g/km’den düşük olan araçlar taşıt alım vergisinden istisnadır. Bu nedenle, elektrikli araçların yanında, hibrit araçlarla düşük karbon emilimine sahip fosil yakıtlı araçların vergi yükü, diğer araçlara göre düşüktür. 100 bin TL baz fiyatla oluşturduğumuz simülasyon, Hollanda için aşağıdaki sonuçları vermektedir:

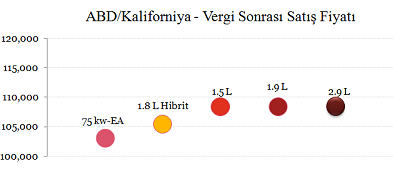

- ABD

ABD genelinde KDV ve taşıt alımları için “taşıt alım vergisi” uygulanmamaktadır. Tüm ürünler eyaletlere göre farklı oranlarda “satış vergisi”ne tabidir. Bu çalışmada, elektrikli araç pazarının oldukça geliştiği Kaliforniya eyaletini baz aldık. Kaliforniya’da araç alımlarında yüzde 8,4’lük “satış vergisi” uygulanmaktadır. Elektrikli araçlar için bu oranda bir indirime gidilmemekle beraber, Kaliforniya eyalet hükümeti, elektrikli ya da hibrit araç satın alan tüketicilere 3 bin USD ile 5 bin 300 USD arasında değişen “bonus” ödemeleri yapmaktadır. Bu bonus ödemeleri de dikkate alındığında, araç alımlarında vergi yükü aşağıdaki gibi şekillenmektedir:

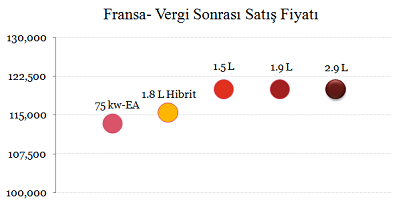

- Fransa

Fransa’da tüm taşıt alımları yüzde 20 KDV’ye tabidir. Fransa’da taşıt alım vergisi tüm araçlar için oldukça düşük düzeydedir. Tıpkı ABD’de olduğu gibi, Fransa hükümeti, elektrikli ve hibrit araç satın alan tüketicilere 5 bin ile 6 bin 500 Euro arasında bonus ödemektedir. Bu bonus ödemeleri de dikkate alındığında, araç alımlarında vergi yükü aşağıdaki gibi şekillenmektedir:

- Japonya

Japonya’da taşıt alımları yüzde 8 KDV’ye ve yüzde 5 taşıt alım vergisine tabidir. Elektrik ve hibrit araçlar taşıt alım vergisine tabi değildir. Ayrıca, elektrik ve hibrit araçlar için 5 bin ile 6 bin 500 Euro arasında değişen “bonus” uygulaması bulunmaktadır.

- Örnek Ülkelere Göre Türkiye’nin Durumu

Türkiye’yi segment bazında bu ülkelerle karşılaştırdığımızda, gerek fosil yakıtlı araçlarda, gerekse önemli bir vergi indirimi uyguladığımız elektrikli araçlarda hala en üst sıralarda yer aldığımızı görebiliyoruz.

Örneğin, 1.6 motor benzinli bir araçta uygulanan vergi yükü, ülke bazında aşağıda yer almaktadır:

Aynı karşılaştırmayı elektrikli araçlar için yaptığımızda, tüm ülkeler için oranın önemli ölçüde düştüğünü, Türkiye’nin zirvede yer aldığını, örnek ülke Norveç’in ise zirveden en alta indiğini görebiliyoruz:

Son olarak, hibrit araçlar için bu karşılaştırmayı yaptığımızda, Türkiye’nin yine en üstte yer aldığını görebiliriz:

- Sonuç

Türkiye, fosil yakıtlı araçlara uyguladığı vergi yükü açısından dünya sıralamasında en üstlerde yer almaktadır. 2011’de yapılan düzenlemeyle elektrikli araçlar için vergi yükü önemli ölçüde azaltılmıştır. Bununla birlikte, bu alandaki örnek ülkelerle karşılaştırıldığında, vergi yükü hala oldukça yüksektir.

Şüphesiz ki elektrikli araç pazarının büyümesinde, altyapı gelişimi, kamuoyu bilinci, vergi dışı teşvikler önem arz etmektedir. Fakat analizimiz vergi teşviklerinin de bu gelişimde önemli bir rol oynadığını göstermektedir. Türkiye açısından bu gelişimi desteklemek için, aşağıdaki ilave adımların atılmasının faydalı olacağını düşünüyoruz:

- Elektrikli araçtaki vergi yükü, yapılan indirime rağmen halen oldukça yüksektir. Bu nedenle ÖTV’nin yanında KDV’de de indirim yapılabilir ve elektrikli araçtaki vergi yükü, tıpkı Norveç’te olduğu gibi tamamen yok edilebilir.

- Hibrit araçların da vergi indiriminden yararlanması gerektiğini düşünüyoruz. Bunun için, sektör temsilcilerinin hibrit araçlarla ilgili olarak Mali İdare’nin duyduğu endişeleri gidermesi yerinde olacaktır.

- Yukarıdaki önlemlerin yanında, örnek ülkelerde olduğu gibi, elektrikli ya da hibrit araç alanlar için nakit destek uygulaması, yıllık olarak ödenen motorlu taşıtlar vergisinde indirime gidilmesi, belediye/merkezi hükümet tarafından ücretsiz şarj istasyonlarının kurulması, köprü/otoyol kullanımlarında ücretsiz/düşük ücretli tarife uygulanması, kamu araç ihtiyaçlarının elektrikli araçlarla giderilmesi gibi önlemler uygulanarak elektrikli araç pazarı geliştirilebilir.